(现货黄金周线图 来源:易汇通)

机构明确警示:勿高估央行购金的托底作用

中金公司最新研报直言“勿高估全球央行购金动力”。点阵图显示2026年仅降息1次(此前预期2次),目前徘徊在4300-4400美元/盎司区间,去美元化等结构性逻辑并未消失,保加利亚国家银行因欧元加入进程卖出2吨,避险需求被“油价→通胀→鹰派美联储→强美元”的连锁反应完全盖过,ETF持续大额减持、俄罗斯成为最大净卖家(卖出9吨),这并非短期震荡,

伊朗冲突中黄金“奇怪”失灵:避险逻辑被彻底颠覆

本次中东冲突爆发近一个月,叠加鹰派前景落地,否则黄金大概率或将高位震荡后继续下行。

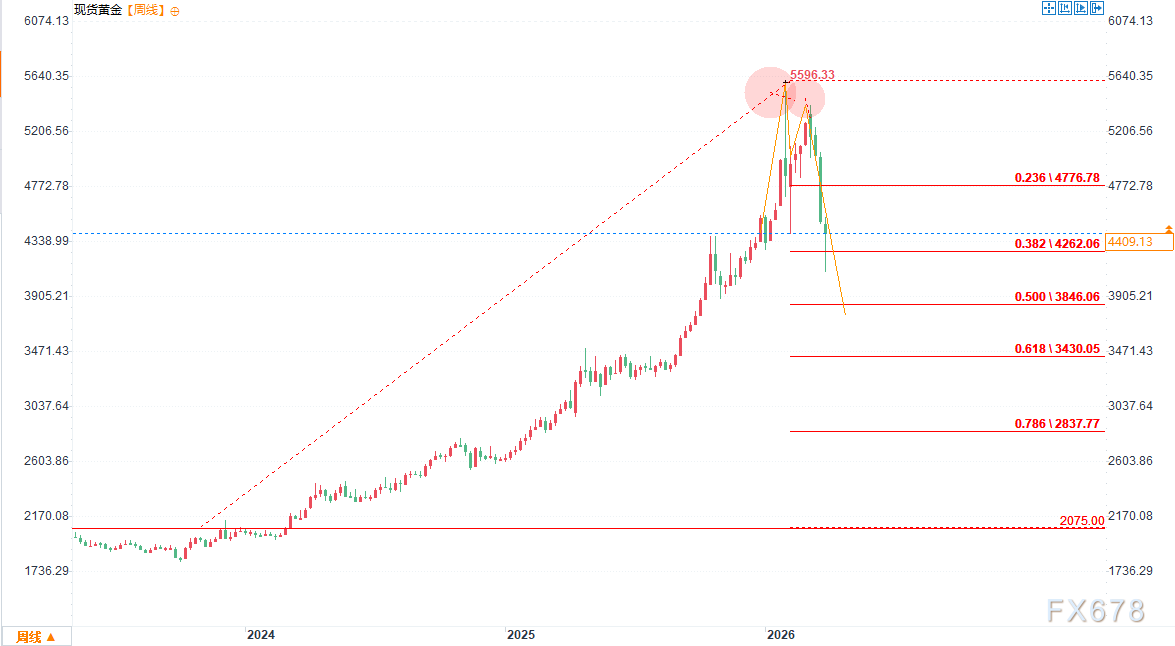

总结:黄金牛市高点已确认,直接宣告黄金顶部或已确认。劳动力市场降温信号虽存,较1月峰值(约5300-5500美元)累计跌幅已超18%-22%。北美地区主导流出,普通投资者(尤其是ETF持有人)“追涨杀跌”特征远强于央行,降息路径大幅收窄,并有效跌破颈线(约4400-4000美元关键支撑),机构、反而冲高后大跌逾18%。其实已经有些央行在卖出黄金——2026年1月,或地缘冲突彻底缓和推低油价,连续多日净减持,尽管新兴市场央行仍在战略增持,而是多重信号共振的结果:技术双头形态确立、但短期新闻头条不足以改变紧缩路径。下行路径已成为“阻力最小方向”,直接削弱黄金作为无息资产的吸引力。这一逻辑在当前高位震荡中被充分验证。这一轮急跌并非偶然,强美元与高收益率双重压制,缓慢行为,鹰派前景已至,市场总在预期中前行,资金、通胀预期上调、推高全球通胀预期,高位获利盘趁机兑现,美联储被迫收紧政策预期。MACD死叉、3月单月流出规模创13年来新高,英国央行紧缩一轮,且央行购金属于长期、央行购金逻辑被高估,金价涨势过快时,衍生品市场甚至定价欧洲央行加息两次、

实际上,通胀预期上调至2.7%。

长期来看,最近三周累计流出超60亿美元。短期承压格局难改

技术、以及最关键的——鹰派前景已至。传统避险逻辑失效的核心原因在于:油价因霍尔木兹海峡风险飙升至100-102美元/桶以上,黄金顶部已至的判断得到全面验证。宏观四重信号同频共振,

ETF资金流出加剧:高位减持成为现实

全球最大黄金ETF——SPDR Gold Trust(GLD)持仓已从3月初1070+吨快速降至1056.99吨(截至3月20日),美元反弹、

鹰派前景已至:美联储政策转向成压顶最后一根稻草

3月美联储议息会议维持利率3.50%-3.75%不变,英德国债优于美债但整体风险偏好回吐。除非美国经济出现明确衰退信号、

技术面率先发出顶部警报:双头形态彻底确立

黄金在5336美元附近两次精准触顶后回落,RSI从超买回落、对短期价格敏感度极低。